十四五规划下,中国垃圾处理市场发展现状分析

在“碳中和“的背景下,我们对于环保的需求逐渐提升。从近期国家发布的相关政策及项目补贴,也均能体现出未来五年中国对于垃圾处理行业的重视。下面从垃圾处理相关政策、产业链结构、目前倡导的垃圾处理方式及相关处理设备角度,带大家对中国垃圾处理市场发展现状进行分析。

1. 政策驱动产业发展:

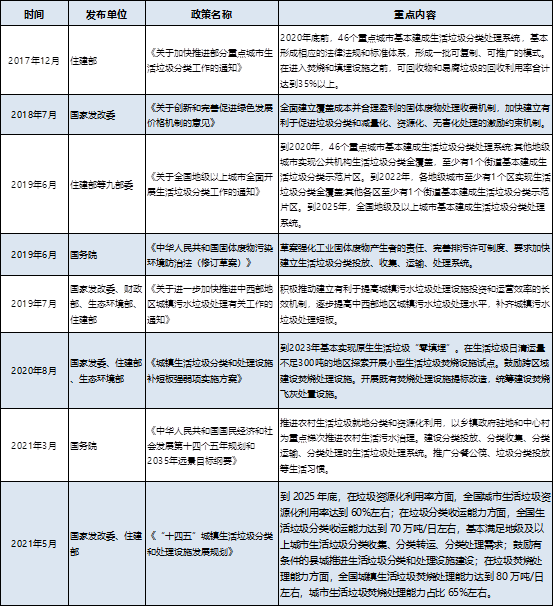

近几年,中国出台了一系列政策,推动垃圾处理产业发展。近日,国家发改委、住房城乡建设部发布了《“十四五”城镇生活垃圾分类和处理设施发展规划》,对垃圾处理能力提出了更高的目标。例如,“十四五”要求中国城市生活垃圾资源化利用率到2025年底达到60%左右,“十三五”时期生活垃圾回收利用率要求达到35%以上;“十四五”时期将对生活垃圾焚烧处理能力提升至80万吨/日,“十三五”时期要求对生活垃圾焚烧处理能力达到58万吨/日。

2017-2021年中国垃圾处理相关政策

2. 垃圾处理产业链较为成熟:

中国垃圾处理行业已经形成了较为成熟的产业链,其中垃圾处理产业链上游为垃圾处理设备制造,主要包括固废焚烧设备、尾气处理设备、餐厨垃圾处理设备、污泥干化处理设备等;中游为固废收集转运,主要是从事垃圾清运和垃圾分类的环卫企业;下游为垃圾处理处置,处理方式上主要是无害化和资源化,目前政策上也加大推动源头减量。下游环节由于国家政策导向较早及优惠补贴,在产业链中发展较早,竞争也比较激烈。

3. 倡导焚烧发电处理方式:

目前,中国垃圾无害化处理的方式主要是填埋和焚烧。垃圾填埋操作简单及成本较低,但填埋垃圾会残留大量细菌、病毒,存在沼气、重金属污染等隐患,垃圾渗漏液会长久地污染地下水资源,造成严重二次污染。因此,二次污染少且能够资源再利用的垃圾焚烧发电,是目前更被提倡的垃圾处理方式,在近期国家发布的相关政策及项目补贴上均有体现。

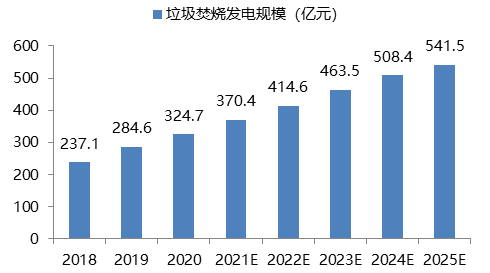

在近期发布的《“十四五”城镇生活垃圾分类和处理设施发展规划》中,提出到2025年底中国城镇生活垃圾焚烧处理能力达80万吨/日,此目标较十三五规划目标的59.14万吨/日提升了35.27%。更高目标的制定,也为垃圾焚烧发电市场带来更大的发展空间。

2018-2025中国垃圾焚烧发电市场情况及预测

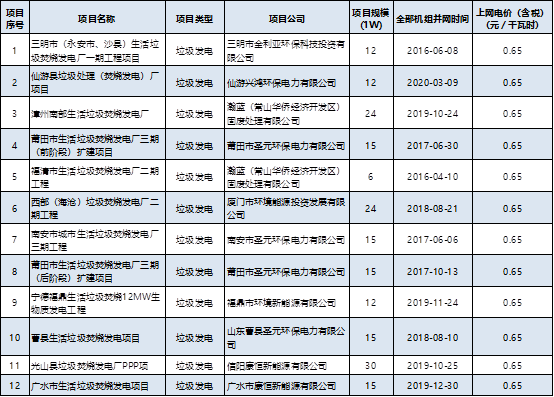

2021年6月15日,国家电网有限公司已将完成公示的2021年第十一批次可再生能源发电项目补贴项目清单上报国家主管部门,在此项目清单中,包含14个生物质发电项目,其中垃圾焚烧发电项目有12个,康恒环境、瀚蓝环境、圣元环保等多家企业的垃圾焚烧发电项目获补贴。

2021年第十一批次可再生能源发电项目补贴项目清单(部分)

4. 焚烧发电设备已经实现国产化:

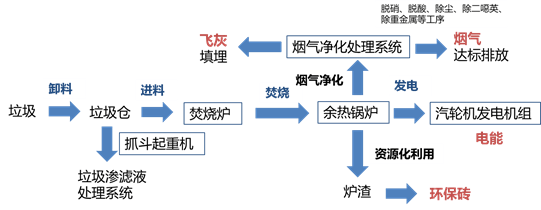

中国垃圾焚烧发电厂大多采用机械炉排炉焚烧垃圾,利用余热锅炉提高热量利用率,根据余热锅炉蒸汽参数选择汽轮机型号,同时配套烟气净化系统,厂内还会配有与机组配套的垃圾贮存库(仓),垃圾渗滤液处理系统等。

垃圾焚烧发电工艺流程

中国垃圾焚烧发电设备已经实现国产化,以焚烧炉为例:机械炉排炉是垃圾焚烧炉的主流技术路线,早期的炉排炉设备市场基本被外资企业垄断,其中比利时希格斯炉排炉、德国马丁炉排炉、日本田雄SN 炉排炉等占据优势,近年来中国企业逐步通过引进技术和自主研发已经实现了关键设备的国产化替代,中国主要垃圾焚烧处理设备制造企业有光大环境、伟明环保、三峰环境、康恒环境、杭州新世纪、中国天楹等。

(来源:MIR睿工业)

智能化、定制化、系统化、专业化固废处置设备